预见2024:《2024年中国塑料管道行业全景图谱》(附市场规模、竞争格局和发展前途等)

塑料管道行业是塑料制品行业的一个重要分支,是以PVC、PE 和PPR 等高分子材料为主料,经过塑料的挤出成型、注塑成型以及复合成型等过程加工、生产而成的管道。塑料管道在工程领域应用较为普遍,品种多,且能够准确的通过工程特点选择需要的品种、规格的塑料管。

从原材料类别上看,塑料管道可分为PVC管、PE管、PP管、PB管、ABS管等。一般而言,PVC-U(硬聚氯乙烯)及PVC-C(氯化聚氯乙烯)管道等统称PVC管道,HDPE(高密度PE)、LDPE(低密度PE)及其他PE管道统称PE管道,PP-R(无规共聚聚丙烯)、PP-H(均聚聚丙烯)、PP-B(嵌段共聚聚丙烯)等统称为PP管道。PVC管道作为主要的塑料管道品种,在国内推广使用最早,也是目前使用量最大的塑料管道,大范围的使用在给排水、通信、电力领域;PE管道是近几年发展最快的一类管道,也是目前市政给水系统的首选塑料管道之一;PP管道以PPR管道为主,大多数都用在冷热水管及采暖。

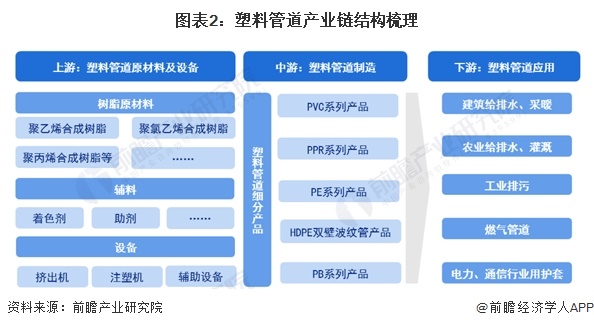

塑料管道是化学建材的一个重要分类,其上业为石化行业,中游为塑料管道制造,具体产品可分为PVC系列、PPR系列、PE系列等,下业为建筑、市政、燃气等行业。

从塑料管道产业链上企业布局来看,上游树脂原材料代表企业中泰化学鄂尔多斯中石油和中石化等,颜料助剂代表企业有百合花集团、欢乐颜料、利安隆等,生产设备代表企业有金纬机械、大橡塑、贝尔机械等;从中游企业布局来看,代表企业有中国联塑伟星新材、中财管道、公元股份、沧州明珠顾地科技、日丰等。

我国塑料管道行业起步较晚但发展势头迅猛。20世纪80年代初,我国开始在建筑排水和供水系统中应用塑料管道。此后,轻工部和建设部主持制定了建筑排水、供水PVC-U管件的国家标准,同时建设部制定了相应的塑料管材施工规范,极大地促进了我国塑料管材的生产发展。20世纪90年代,国家又先后颁布了各项政策措施,淘汰能耗高、污染大的传统管材,大力推进塑料管材在建设、农业灌溉等所有的领域的广泛应用,有力地推动了我国塑料管材行业的快速发展。2018年我国塑料管道产量达1567万吨,同比增长2.96%。中国已成为全世界最大的塑料管道生产国。

塑料管道行业进入壁垒较低,产能集中在沿海发达地区。由于塑料管道技术和资金壁垒较低,整体进入门槛较低,行业内存在大量中小企业,中低端产品同质化严重,行业竞争较为激烈。目前,国内塑料管道生产企业中年产能超过10万吨的有20多家,年产能1万吨以上企业达300家,而年产能超1500吨的企业超3000家。

根据中国塑料管道专业委员会多个方面数据显示,2012-2021年,中国塑料管道的产量呈持续增长态势,但增速有所减缓。2022年受地产等下游需求承压影响,我国塑料管道产量同比下降0.9%至1645万吨。中国塑料加工工业协会塑料管道专业委员初步统计2023年我国塑料管道产量在1619.00万吨,同比下降1.58%。

2012-2020年,全国塑料管道销量呈持续增长趋势,2020年塑料管道销量为1591万吨,2021年销量与2020年持平,结合行业产量和企业销量变化,初步统计2022年、2023年行业销量分别为1577万吨和1608万吨。

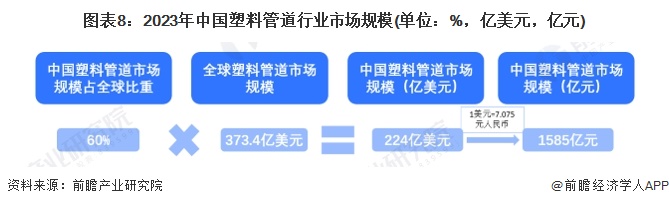

根据中国塑料加工协会塑料管道专业委员会2023年12月公布的数据,目前我国塑料管道的年产销量保持在1600万吨左右,占世界塑料管道总产量的75%-80%,结合我国塑料产品出口均价较进口均价产品较低,按中国塑料管道市场规模占全球的60%比例测算,初步测得中国2023年塑料管道市场规模为224亿美元,根据2023年美元兑人民币平均汇率折算(1美元=7.075块钱),市场规模为1585亿元。

从塑料管道行业代表企业区域分布来看,浙江和广东地区企业分布最为集中,广东代表企业有中国联塑和雄塑科技,浙江代表企业有伟星新材和公元股份。

招投标供应链品牌推介平台作为全国招投标领域领先的品牌服务平台,致力于为公司可以提供以品牌建设为统领的企业文化建设服务。每年定期举办的“中国工程管道管材评价推介”系列活动,旨在树立行业“中国品牌”标杆,发挥品牌引领带动作用,提升优秀品牌的市场竞争力与影响力,扩大品牌的知名度和美誉度,全方位立体化展示企业文化。多年来,专题推介活动得到社会各界和行业企业全力支持与关注,并给予高度评价与认可,推出的榜单已成为工程建筑设计企业和采购需求方重要参考依据。

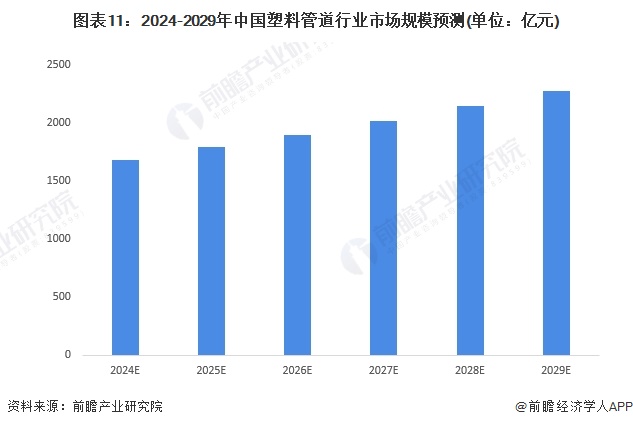

未来一段时间,中国塑料管道行业增长的动力大多数来源于国家城镇化的继续推进、旧城改造等工程的持续进行,城市内供水/排水管道的长度将持续增长。根据中国住建部的数据,2013-2023年中国城市供水管道与排水管道长度的复合增速分别为5.5%与7.0%。综合有关数据进行测算,前瞻预计我国塑料管道行业的产量将在2029年时达到2274亿元左右。

2、趋势分析:新型的、功能化的品种加快速度进行发展,高品质的塑料管道将为市场需求主流

当前,全世界内塑料管道工业的整体技术水平呈现一些新的特点,大多数表现在:新材料不断涌现,高性能材料的纷纷面市;管道复合技术获得加快速度进行发展,功能化的塑料管道逐步抢占高端市场;塑料管道加工设施得到同步发展,一些具有高效挤出技术、精密挤出技术、在线监测技术、多样化的管道复合技术的设备慢慢的变多等。此外行业和企业逐步注重品牌的建设,安全可靠是高端市场最重要的要求之一,随着全球各国市场的逐步规范,高品质的塑料管道将逐步成为市场需求主流。

更多本行业研究分析详见前瞻产业研究院《中国塑料管道行业市场需求预测与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对塑料管道行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来塑料管道行业发展轨迹及实践经验,对塑料管道行业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

预见2023:《2023年中国固废处理行业全景图谱》(附市场规模、竞争格局及发展前途等)

预见2024:《2024年中国智能安防行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2024:《2024年中国数字化的经济行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2024:《2024年中国轻医美行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2024:《2024年中国IDC(互联网数据中心)行业全景图谱》(附市场规模、竞争格局和发展前途等)

预见2024:《2024年中国大语言模型行业全景图谱》(附市场规模、竞争格局和发展前途等)

产品分类

最新文章

联系我们

电话: 134-5561-6515

地址: 山东省潍坊市昌乐